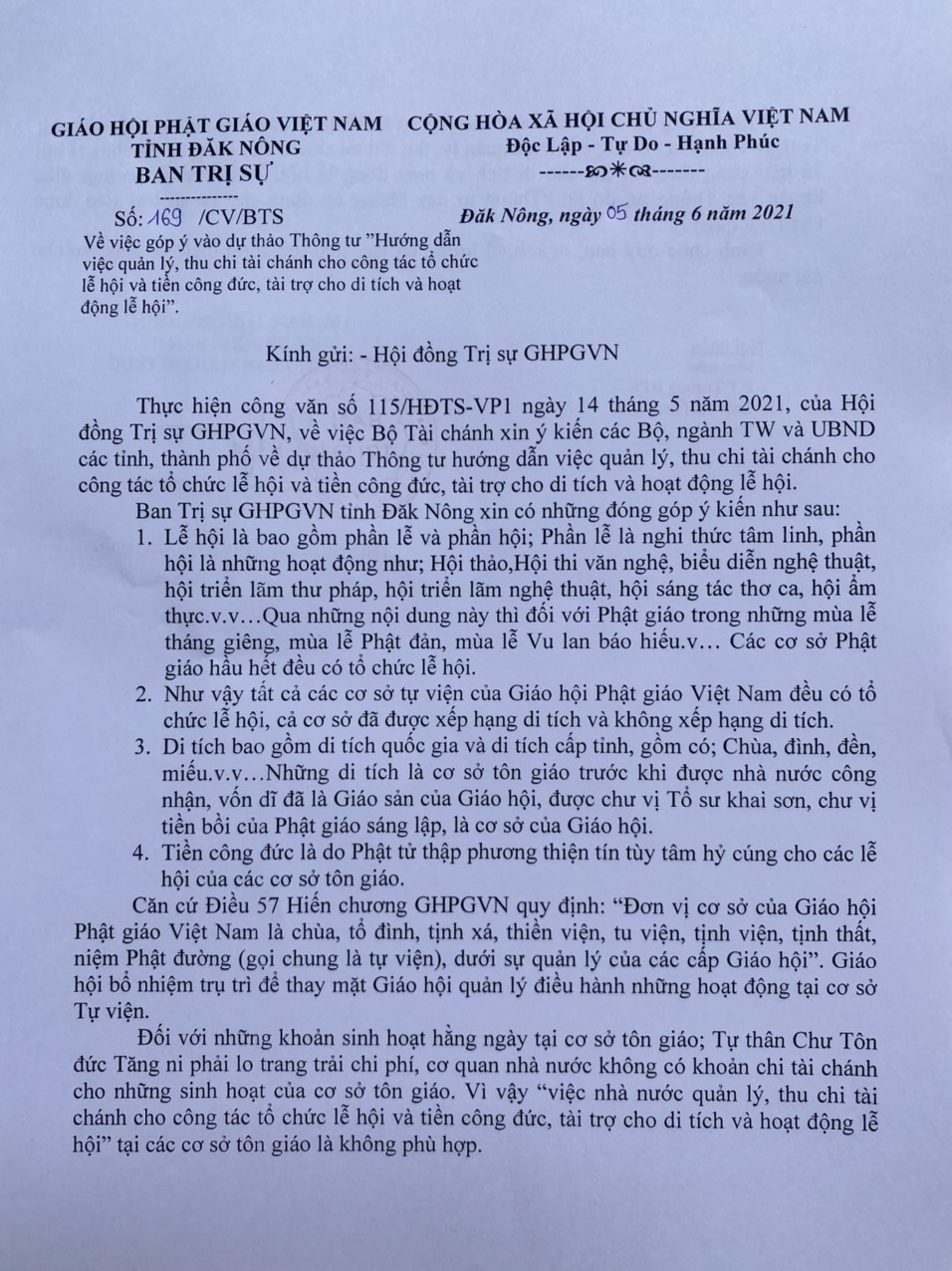

Nội dung công văn như sau:

Kính gửi:

- Hội đồng Trị sự GHPGVN.

Thực hiện công văn số 115/HĐTS-VP1 ngày 14 tháng 5 năm 2021, của Hội đồng Trị sự GHPGVN, về việc Bộ Tài chánh xin ý kiến các Bộ, ngành TW và UBND các tỉnh, thành phố về dự thảo Thông tư hướng dẫn việc quản lý, thu chi tài chánh cho công tác tổ chức lễ hội và tiền công đức, tài trợ cho di tích và hoạt động lễ hội.

Ban Trị sự GHPGVN tỉnh Đăk Nông xin có những đóng góp ý kiến như sau:

- Lễ hội là bao gồm phần lễ và phần hội; Phần lễ là nghi thức tâm linh, phần hội là những hoạt động như; Hội thảo,Hội thi văn nghệ, biểu diễn nghệ thuật, hội triển lãm thư pháp, hội triển lãm nghệ thuật, hội sáng tác thơ ca, hội ẩm thực.v.v…Qua những nội dung này thì đối với Phật giáo trong những mùa lễ tháng giêng, mùa lễ Phật đản, mùa lễ Vu lan báo hiếu.v… Các cơ sở Phật giáo hầu hết đều có tổ chức lễ hội.

- Như vậy tất cả các cơ sở tự viện của Giáo hội Phật giáo Việt Nam đều có tổ chức lễ hội, cả cơ sở đã được xếp hạng di tích và không xếp hạng di tích.

- Di tích bao gồm di tích quốc gia và di tích cấp tỉnh, gồm có; Chùa, đình, đền, miếu.v.v…Những di tích là cơ sở tôn giáo trước khi được nhà nước công nhận, vốn dĩ đã là Giáo sản của Giáo hội, được chư vị Tổ sư khai sơn, chư vị tiền bồi của Phật giáo sáng lập, là cơ sở của Giáo hội.

- Tiền công đức là do Phật tử thập phương thiện tín tùy tâm hỷ cúng cho các lễ hội của các cơ sở tôn giáo.

Căn cứ Điều 57 Hiến chương GHPGVN quy định: “Đơn vị cơ sở của Giáo hội Phật giáo Việt Nam là chùa, tổ đình, tịnh xá, thiền viện, tu viện, tịnh viện, tịnh thất, niệm Phật đường (gọi chung là tự viện), dưới sự quản lý của các cấp Giáo hội”. Giáo hội bổ nhiệm trụ trì để thay mặt Giáo hội quản lý điều hành những hoạt động tại cơ sở Tự viện.

Đối với những khoản sinh hoạt hằng ngày tại cơ sở tôn giáo; Tự thân Chư Tôn đức Tăng ni phải lo trang trải chi phí, cơ quan nhà nước không có khoản chi tài chánh cho những sinh hoạt của cơ sở tôn giáo. Vì vậy “việc nhà nước quản lý, thu chi tài chánh cho công tác tổ chức lễ hội và tiền công đức, tài trợ cho di tích và hoạt động lễ hội” tại các cơ sở tôn giáo là không phù hợp.

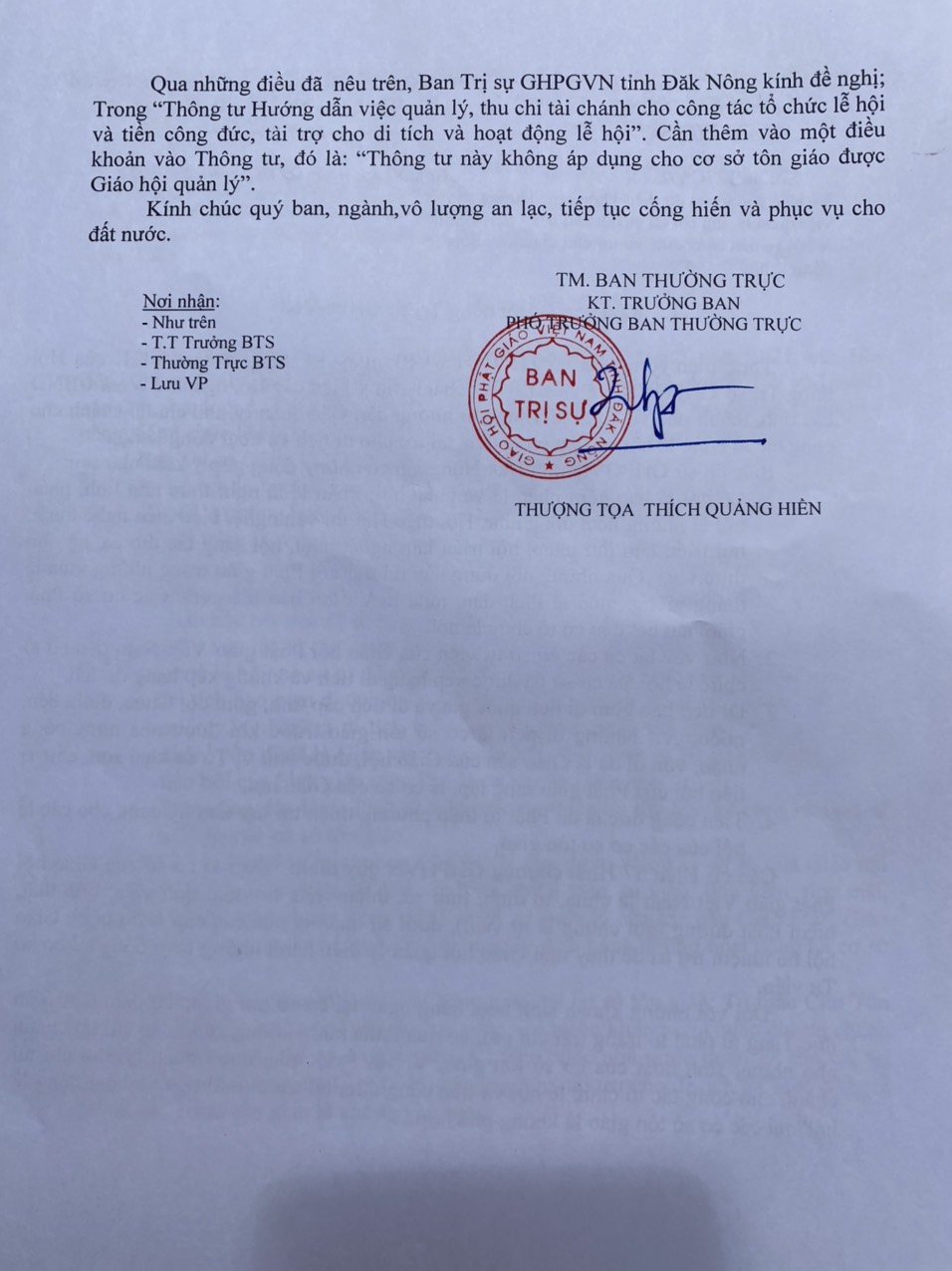

Qua những điều đã nêu trên, Ban Trị sự GHPGVN tỉnh Đăk Nông kính đề nghị; Trong “Thông tư Hướng dẫn việc quản lý, thu chi tài chánh cho công tác tổ chức lễ hội và tiền công đức, tài trợ cho di tích và hoạt động lễ hội”. Cần thêm vào một điều khoản vào Thông tư, đó là: “Thông tư này không áp dụng cho cơ sở tôn giáo được Giáo hội quản lý”.

Kính chúc quý ban, ngành,vô lượng an lạc, tiếp tục cống hiến và phục vụ cho đất nước.

BBT

– Hình mẫu tiêu biểu trong tổ chức Đại lễ Phật đản cần được nhân rộng")

{kind=link}